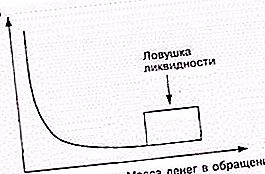

液体陷阱是凯恩斯主义经济学派的代表所描述的一种情况,当时国家向银行系统注入现金不能降低利率。 也就是说,这是货币政策无效时的另一种情况。 液体收集器出现的主要原因被认为是消极的消费者期望,这使人们节省了大部分收入。 这一时期的特点是利率几乎为零的“免费”贷款,这绝不会影响价格水平。

流动性概念

为什么很多人宁愿将现金积蓄而不是购买房地产(例如房地产)? 全部与流动性有关。 这个经济术语是指资产以接近市场的价格快速出售的能力。 绝对流动性资产是现金。 您可以立即购买所需的所有物品。 银行账户中的资金流动性稍差。 票据和证券的情况已经更加复杂。 为了购买东西,它们首先仍然需要被出售。 然后,我们必须决定对我们来说更重要的是:尽可能接近他们的市场价格或快速做所有事情。

接下来是应收款,商品和原材料的存货,机械,设备,建筑物,构筑物,在建工程。 但是,您需要了解,在家中藏在床垫下的钱不会为所有者带来任何收入。 他们只是撒谎,等待着翅膀。 但这是他们高流动性的必要回报。 风险水平与潜在利润数额成正比。

什么是液体收集器?

最初的概念与这种现象有关,这种现象是在没有降低利率而增加流通货币供应量的情况下表达的。 这完全与IS-LM货币主义模型相反。 通常,中央银行以这种方式降低利率。 他们赎回债券,大量涌入新的现金。 凯恩斯主义者在这里看到了货币政策的弱点。

当出现液体陷阱时,流通现金的进一步增加对经济没有影响。 这种情况通常与债券利息低有关,结果使债券变得等同于货币。 人口不是要满足他们不断增长的需求,而是要积累。 这种情况通常与社会上的负面期望有关。 例如,在预期战争或危机期间。

发生原因

在1930年代和1940年代凯恩斯主义革命的开始,新古典主义趋势的各种代表试图将这种情况的影响降到最低。 他们认为,陷阱不是货币政策效率低下的证据。 他们认为,后者的全部目的不是降低利率以刺激经济。

唐·帕汀金(Don Patinkin)和劳埃德·梅茨勒(Lloyd Metzler)提请注意所谓的Pigou效应的存在。 正如科学家所证明的,真实货币的存量是商品总需求函数的一个要素,因此它将直接影响投资曲线。 因此,即使陷入流动性中,货币政策也可以刺激经济。 许多经济学家否认庇古效应的存在或谈论其微不足道。

批评概念

奥地利经济学院的一些代表拒绝了凯恩斯关于流动性货币资产偏好的理论。 他们提请注意这样一个事实,即在一定时期内缺乏投资可以通过在其他时期内的过度投资来弥补。 其他经济学派则强调,中央银行无力以较低的资产价格刺激国民经济。 斯科特·萨姆纳(Scott Sumner)通常反对有关情况存在的想法。

在全球金融危机之后,人们对该概念重新产生了兴趣,当时一些经济学家认为,需要直接向家庭注入现金以改善这种状况。

投资陷阱

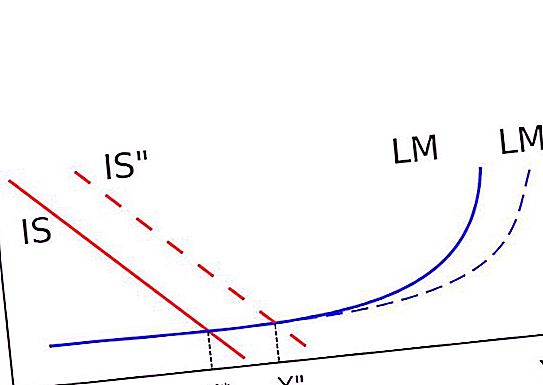

这种情况与上面讨论的情况有关。 投资陷阱的体现是图表上的IS线处于完全垂直的位置。 因此,移动LM曲线不会改变实际国民收入。 在这种情况下印钱和投资完全没有用。 这种陷阱是由于这样一个事实,即投资需求在利率上可能完全没有弹性。 借助“财产效应”将其消除。

理论上

新古典主义者认为,货币供应量的增加仍然可以刺激经济。 这是因为有一天将投资未投资的资源。 因此,在危机情况下印钱仍然是必要的。 这是日本央行在2001年推出“量化宽松”政策时的希望。

在全球金融危机期间,美国和一些欧洲国家的当局以完全相同的方式进行推理。 他们试图不提供更多的免费贷款和更低的利率,而是通过其他方式刺激经济。

在实践中

当日本开始长期处于停滞状态时,液体收集器的概念再次变得重要起来。 利率几乎为零。 当时,甚至没人知道随着时间的流逝,一些西方国家的银行会同意放贷100美元并取回较小的金额。 凯恩斯主义者认为利率低但为正。 但是,迄今为止,经济学家正在考虑与所谓的“免费贷款”有关的流动性陷阱。 它们的利率非常接近零。 因此有一个液体收集器。

全球金融危机就是这种情况的一个例子。 在此期间,美国和欧洲的短期贷款利率非常接近于零。 经济学家保罗·克鲁格曼(Paul Krugman)说,发达国家陷入了液体陷阱。 他指出,从2008年到2011年,美国的货币供应量增长了三倍,对价格水平没有重大影响。