在各种经济流派中,资本的概念常常以不同的方式来解释。 根据里卡多的著作,这个词表示生产中使用的国民财富的一部分。 卡尔·马克思(Karl Marx)称资本产品,如果使用得当,可以使它们通过生产投资来增加其定量价值。

现代概念

资本不是个别的东西,既不是产品,也不是金融,但对于后者,当然,它发生在以盈利为目的的投入生产的阶段。 这是财产的一种完全普通的物化形式,是所有者的资金流转,旨在获得一定的收入。 因此,资本的一般概念意味着可以产生收入的一切。 因此,它既可以是生产资料,也可以是成品,也可以是金融。

面议的过程

资本周期是资本在生产循环和领域中不断移动的路径,这确保了剩余价值的创造和新的再生产。 在市场经济中,循环金融投资被认为尤为重要。 这主要是由于它们属于广告素材类别。 这正是将自己的投资价值全部转移到新创建的产品中的一个组成部分,然后在每个环节结束时以现金形式返还给商人-商人,这在数量上将大于所投资的那部分。 由此可知,营运资本已经并将成为确定生产利润的最重要标准之一。

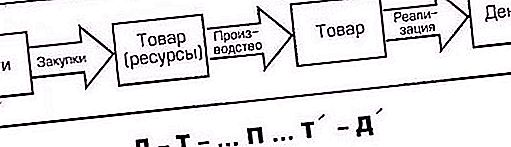

资本周期:公式和阶段数1

在资本的运动过程中,资本经历了几个阶段,即所谓的阶段,之后资本又恢复了其原始形式。 也就是说,最初以现金形式预付,它经历了三个流通阶段。

第一种包括以下行动:资本,在公式中将用字母D(货币)标记,由企业家(即有财务能力的人)在生产资料(表示为合资企业)和劳动力(Rs)上花费。 在资本周期的这个阶段,Cn和Pc都是为组织企业生产过程而购买的商品。 由于不仅需要活动设备来启动活动(用于购买一部分资本),还需要员工的服务,因此在公式中也将它们指定为商品-由于分配了用于支付其劳动的资金。

第二阶段

此外,资本改变的形式,“金钱”(D)变成了“生产性”(P)。 由于生产过程的功能,它采取一种商品形式(T)。 当然,所生产的商品在质量上(就新创造产品的外部方面而言)和定量上(在估计的消费成本加盈余中)都不同于第一阶段所购买的商品。 例如,在第一个D阶段,购买了部分首都的缝纫设备,材料等,还租用了刀具,裁缝等,在第二个P阶段,缝制了运动服。 该示例清楚地显示了第一阶段的商品与生产过程中获得的商品之间的差异。

第三阶段

在第三阶段,企业的资本循环再次进入了流通领域:企业家将产品带入市场并在该市场上出售制成品,获得了花在这些产品上的资金以及额外的盈余。 最终结果是,投资资金再次从商品形式(T)转换为现金(D)。

在第三阶段,资本的流动是将制成品出售给消费者。 以现金(D)形式返还国库券和剩余价值意味着其循环运动已经完成,并以其原始形式到达其原始位置。 直到现在,商人的钱已经比以前大得多。 然后,他再次开始循环,将资本从一种形式循环到另一种形式,再通过三个循环阶段进行引导。 这决定了过程的连续性。

确保连续性

因此,从以上所述,我们看到资本的流通是通过三个功能活跃的阶段完成的。 第二点,即生产力,被认为是最重要的,因为在其中产生了剩余价值。 每个阶段相继通过的路径将资本的形式从一个改变为另一个。 实际上,资本的流动本身并不仅限于一个周期,因为企业家将以完全可以理解的目标一次又一次地向该流动中投入资金-为他本人和他的企业提供更大,稳定地增加的剩余价值。 如果资本不仅从一种形式转移到另一种形式,而且将同时以所有三种形式同时存在,则可以实现生产过程的连续性。

营运资金分配

在活动过程中使用的资金,同时直接参与新商品的创建,同时在产品销售过程中的资金,则提供了营运资金的概念。 其主要目的是确保金融生产周期的节奏和连续性。 获得的生产资料(JV)有另一个名称-“企业资本”。 反过来,其作为合资企业的概念分为参与创建可销售产品和服务(PC)的劳动对象,它们在参与生产过程中也具有功能上的差异。

基本差异

营运资本的特殊性在于它没有被消耗,没有被消耗,而是在各种类型的当前的企业活动支出中垫付。 这种预付款的目的是建立库存,建造未完成的生产要素,以增加制成品的数量并为成功实施提供更好的条件。

投资于生产创造

预付款是指在循环的每个完成之后,用于启动资本循环的分配资金将返回生产,其中包括:

- 制造产品。

- 将其出售给消费者。

- 销售收入。

简而言之,先进材料部分是从制造商品的销售收益中报销的,具体地说,它已返回其原始(D)值。 因此,很清楚什么是营运资金。 它的特征可以是为组织投入的财务资源,通过使用流通资金和营运资金投资建立生产过程的结合。

生产资本

劳动手段包括固定资产的财产内容,例如与企业的未来发展政策有关的大量财务,车间,工作设备和其他生产工作工具,以增加利润。

无论企业的资本分为自己的,主要的,借入的或循环的资本,以及恒定的或可变的,它都处于一个持续不断的不断变化的过程中,只是采取各种形式,这是由于处于现金流目前正在通过的特定阶段。资金。

生产资料

生产资料包括劳动对象,包括材料,原材料,部件,半成品等。 它们都参与了完成资本周期的生产和技术周期,并且同时在一个这样的周期内被完全消耗掉了。 花在这上面的钱很快就转过来,阻止了生产劳动者的生活成本,在相同的技术生产周期中创造了商品。

速度测量

表征资本的流通和周转的重要评估标准之一是确定其流动的速度。 速度的第一个度量是时间段的值,在该时间段内,他所垫付的全部金额以收入的形式返还给资本家,收入增加了利润额。 该时间长度为1转。

周转速度的第二个度量标准是预付款在1年内的调用次数。 此度量是第一次测量的派生结果,方法是将12个月的年数除以1转的时间。

代表工业领域资本流动的各个部分的区别在于材料和材料生产方式的个体特征,并且将以不同的速度运转。

至于包括结构,结构,机床,机器和其他设备在内的劳动手段,其运作期限为数年至数十年。 它们是工业企业的材料和技术基础的一部分,并且始终参与大多数生产和技术周期。

目标法规

需要将营运资金维持在一定的规模内,以提供优化生产管理的指导。 为此,有必要确定追求战略目标的目标的制定。

例如,生产的财务和经济特征是其流动性,即将资产转换为现金以偿还付款义务的能力。 它对任何企业而言足够高的水平是活动稳定性的最重要特征。 流动性的损失不仅会导致额外的成本,还会导致生产过程的定期关闭。

较低的资本周转率将无法适当地支持生产活动。 因此,可能会损失流动性,发生故障并因此导致低利润。 对于每个企业,都有一个可以实现最大利润的最佳水平。

")

。 传记,事业")