企业的获利能力是其生存的必要条件。 它取决于许多因素,决策时需要考虑这些因素。 生产量应该是多少? 可接受的费用是多少? 产品将以什么价格具有竞争力并在市场上有需求?

什么是盈亏平衡点? 简单定义

众所周知,任何金融活动的初期都是无利可图的。 原材料或购买商品的成本,仓储设施的维护,向员工支付的工资必须在利润开始流动之前发生。

在销售量超过特定的临界阈值之前,您无法指望收入。 在最好的情况下,起初只有部分成本会得到补偿,但总体结果将是无利可图的。

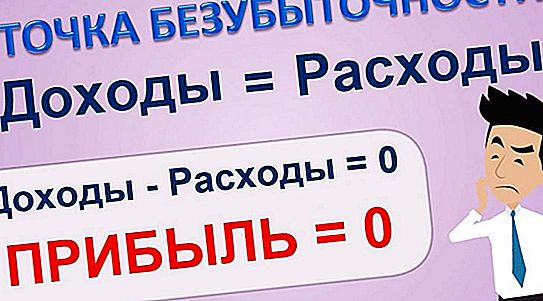

在盈亏平衡点谈论利润是没有意义的。 它是零。

使产品销售成本与收入保持平衡的销量称为盈亏平衡点(TB)。 只有实现自给自足才能保证以后的利润。

是什么决定了结核病的根源

销量是决定性因素,但不是其存在的唯一因素。 固定成本和可变成本(成本)是阈值,其实现使我们可以说已经克服了初始阶段的亏损。

收入的大小和性质也对达到生产的收支平衡点有影响。 考虑所有依赖关系后,企业家可以得出结论:

- 有关计划业务的可能盈利能力;

- 在选择一种或另一种实现结核病的方法时遇到的问题;

- 将销售量与定价政策联系起来;

- 存在用于实现目标的选项。

您可以将盈亏平衡点与销售水平相对应,然后与利润相关,也可以将其与非营利性运营期的结束联系起来。 其本质没有改变。 最主要的是确定它尽可能接近现实。

成功秘诀

在打开计算器之前,您需要牢固地了解固定成本和可变成本之间的区别。 前者不取决于所售商品和服务的数量,而后者在此之后成比例地变化。

例如,供暖处所或维修设备的成本将随着销售的增加和减少而保持不变。 薪水,能源或组件将其价值直接转移到最终产品中。

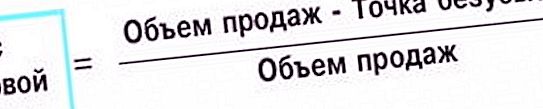

如果我们将销售收入指定为VP,将收入和可变成本之间的差额指定为RVP,并将固定成本指定为首字母缩写PZ,则用于确定收支平衡点的公式将采用以下形式:

TB = VP * PZ \ RVP。

为什么这样 考虑固定成本与收入和可变成本之差的比率。 差异本身无非是销售收益。 因此,整体比率是一个确定的系数,该系数以使收入出现盈亏平衡点的方式变化。

并非一切都清楚吗?

想象一下,系数等于1。 那么结核病的货币价值将等于所有收入。 也就是说,有了这样的成本和收入,这是期望的点。 通过更改成本与收入的比率,我们可以选择允许机会并满足期望的销量。

表中显示了如何计算盈亏平衡点。

| 资料 | 商业项目 | 合计 | ||

| 一 | 在 | 用 | ||

| 销量 | 2, 500 | 1, 500 | 1, 600 | 5, 600 |

| 变动成本 | 1900 | 1, 280 | 1, 380 | 4, 560 |

| 固定成本 | 800 | 800 | ||

| 获利 | 240 | |||

在该示例中,对公司进行了分析,该公司启动了三个项目A,B,C。该公司总共获利24万卢布。 这意味着收支平衡点已经通过。

重要! 进行计算的项目的数据必须与同期有关。

因为用卢布来表示,我们的观点是损失停止的收益,所以很显然,价值越小,商人越好,直到项目开始为自己偿还的等待时间就越少。

没有一点。 这里缺少什么

看来,公司在市场上的地位可以由盈亏平衡点唯一地确定。 公司站得越稳固,赚钱工作所需的收入就越少。 就是这样 但是仅在比较近似相等价值的项目和分析对象的情况下。

在鞋店,鞋匠本人和他的助手在那里工作,收支平衡点可能是几千卢布。 对于一家小型杂货店来说,数千美元已不再是钱。 关于大公司,我们能说些什么?

他们的盈亏平衡点可能始于数以亿计的亿万美元,但这并不意味着他们的情况比鞋店还要糟糕。 措辞中缺少什么,盈亏平衡点是什么,以便可以用来比较企业界的不同代表?

大小很重要

显而易见,一家在全球开展贸易的公司比一家小企业要强大得多。 但是结核病认为情况并非如此。 您可以依靠的不是总金额,而是总营业额中的份额。 事实证明,事实是巨人比矮人强得多。

用于计算财务实力的公式与TB公式非常相似。 有时他们被称为姐妹。 同样的参与者也参与其中:销售收入,盈亏平衡点的可变成本和固定成本。 它称为安全系数(ZP),如下所示:

GP =(VP-TB)\ VP。

在这里,我们谈论的是在收支平衡中减去收支平衡的金额后剩余的收入份额。 它被称为安全系数并非偶然。 国外货币份额越大,市场地位越强。

比配方更好

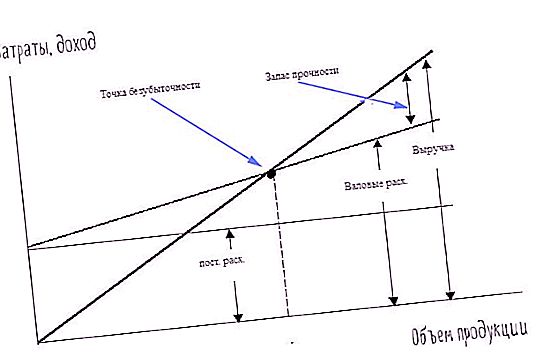

存在一种用于确定TB的方法,其中以视觉形式呈现以上所有内容。 这是一张图。 它基于以数学方式表示的相同公式或函数的值。 因此,其构造数据已在上面列出:

收支平衡点量;

固定成本和可变成本。

要绘制图形,需要两个轴:横坐标和纵坐标。 第一个位于水平位置。 我们推迟了销量。 第二个垂直字段用于指示成本。

穿过原点的倾斜线是收入图,水平是固定成本,第二个是倾斜变量。 收入和总成本计划的交集是盈亏平衡点。 总成本,即盈亏平衡点的固定成本和可变成本之和,是通过将可变成本线增加固定金额来表示的。

您可以清楚地看到利润相对于总支出的增长方式,以及安全边际。 信息表示的不同形式相辅相成,可以更好地理解经济指标的形成。

重要! 收支平衡点可以用总和,数量或百分比表示。 一种或另一种方法的选择取决于分析的环境和任务。

深化分析

在一种产品上,所有基于它们建立的公式和图表都可以提供令人满意的准确性。 但是,如果启动多个项目,而这又像生活中经常发生的那样,该怎么办?

如果您放下来自不同行业的一项收入和支出,则将正确地描绘出整体情况。 但是,在所有项目的总体福祉的背后,那些没有产生估计利润或亏损的项目可能被隐藏起来。 出现了一个问题:如何分别评估对共同原因的每种贡献?

也就是说,关于盈亏平衡点是多少,我们正在分别讨论生产或贸易的每个组成部分的计算。 如果收入的组成部分最为人所知,则很难分摊成本,尤其是固定成本。 通常他们这样做:将所有支出按项目按收入比例分配。

和往常一样-并不代表正确

但是,在这里,分析师再次踩到了同样的弯路:将应单独放置的内容放在一起。 通过扩大每种产品的固定成本解决了这个问题。 例如,一个车间用来制造铅笔,而钢笔则在另一个车间制造。

在这种情况下,折旧,电费,热费可以分别计算。 对于剩余的无法分摊的成本,它们按上述指示进行:它们与产品收入成比例分配。

组件的分析更加准确,有助于做出正确的管理决策。 但这更加复杂。 代替一个或两个公式,必须应用计算数量,该数量将是分析因子的倍数。 图也一样。 出现的是曲线,而不是直线,它们合并了各个段的数据。

适用条件

为了使收支平衡点计算和后续分析有效并有助于公司的经济增长,在多种情况下:

- 规律性

- 整个企业和单个项目的计算;

- 运行的稳定性;

- 资金充足。

每个要点都非常简单,不需要详细说明。 盈亏平衡点是什么? 在凭证发生期间(例如,每个月,每个季度或每年)执行的分析类型。 差距会大大降低信息的可靠性。

当企业在重组和变更期间发烧时,没有任何分析是准确的。 为了可靠地满足所有需求和付款,必须有足够的资金。 缺乏资金会导致违反稳定性,上面已经提到了负面影响。

是一种具有非同寻常的生活方式的动物。 描述和类型")

:演员的传记和照片")